Ya tenemos las primeras medidas adoptadas por el nuevo gobierno, contenidas en el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. Este último decreto de medidas que serán aplicadas por ahora , en los próximos 2012 y 2013, junto con todos los anteriores decretos emitidos por el antiguo gobierno, en materia fiscal, por la búsqueda de un sostenimiento económico y tributario ante la cruel situación económica que nos rodea ,nos conduce a una continua inestabilidad en las medidas fiscales, que generan inseguridad jurídica, debido a su escasa planificación y mucha improvisación que en definitiva se traduce en falta de credibilidad fiscal en el contribuyente.

Los altísimos coeficientes de endeudamiento público deben reducirse a niveles más seguros mediante un proceso gradual y continuo. Tanto hacer muy poco como hacer demasiado implica riesgos: un ajuste fiscal insuficiente podría llevar a una pérdida de confianza del mercado y a un agravamiento de la crisis l, lo cual podría continuar destruyendo puestos de trabajo; pero un ajuste excesivo perjudicará al crecimiento de manera directa.

El hecho de que el déficit previsto para 2011 se eleve del 6% al 8% ha justificado una serie de medidas que suponen un recorte del gasto de 8.914 millones de euros y una importante subida de impuestos de 6.275 millones de euros. Medidas que repercuten y son asumidas por el contribuyente debido a una errónea gestión administrativa y estatal y por supuesto un desproporcionado y abusivo gasto de los órganos de la administración pública.

Así hago mención de las últimas medidas fiscales adoptadas;

Impuesto sobre la Renta de las Personas Físicas

I. MEDIDAS CON EFECTOS DESDE 1 DE ENERO DE 2011

Deducción por inversión en vivienda habitual

• Se recupera la deducción por inversión en vivienda habitual, con carácter retroactivo al 1 de enero de 2011.

• Las bases máximas de deducción anual se establecen en las siguientes cuantías:

•Para los supuestos de adquisición, construcción, ampliación o rehabilitación:9.040euros.

•Para los supuestos de obras e instalaciones de adecuación por razón de discapacidad: 12.080 euros.

II. MEDIDAS CON EFECTOS DESDE 1 DE ENERO DE 2012

Gravamen complementario

• En los períodos impositivos 2012 y 2013, la cuota íntegra en el impuesto de la renta de las personas físicas se incrementará en los siguientes importes:

• a) El resultante de aplicar a la base liquidable general los tipos de la siguiente escala ( TABLA I ):

• De acuerdo con lo anterior, y sin perjuicio de los tipos que pudieran aplicar las distintas Comunidades Autónomas dentro las competencias que tienen asignadas, esta modificación supone un incremento del tipo marginal máximo de gravamen del IRPF de hasta el 52%, pudiendo llegar como en Cataluña al máximo del 56%.

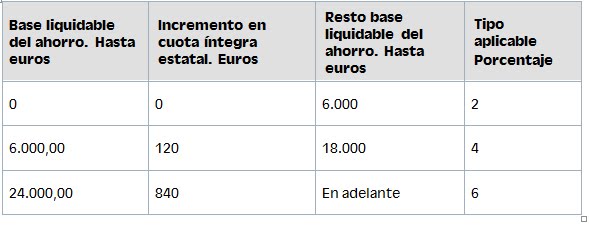

• b) El resultante de aplicara la base liquidable del ahorro los tipos de la siguiente escala (TABLA II ):

• Ello supone que los tipos de gravamen para cada uno de los tramos serán del 21%, 25% y 27%, respectivamente.

Retenciones

• Retenciones por rendimientos del trabajo

Se incrementan en 2012 y 2013 las retenciones por rendimientos del trabajo, que se van a efectuar en las nomina de todo trabajador, según como he marcado en las tabla I.

Los incrementos de las retenciones en las nominas, se realizaran a partir del 1 de febrero del 2012.

Incremento del porcentaje de retención del 35 al 42 por ciento, en rendimientos del trabajo que se perciban por la condición de administradores y miembros de los consejos de administración.

• Retenciones e ingresos a cuenta sobre otros rendimientos

Se aumenta del 19% actual al 21% los porcentajes de retención o ingreso a cuenta derivados de los siguientes rendimientos:

- Capital mobiliario ( dividendos, intereses).

- Premios que se entreguen como consecuencia de la participación en juegos, concursos, rifas o combinaciones aleatorias.

- Arrendamientos o subarrendamientos de bienes inmuebles urbanos.

- Cesión de derechos de imagen.

Se prorroga para 2012 la reducción del 20% en el rendimiento neto de las actividades económicas por mantenimiento o creación de empleo para los contribuyentes que ejerzan actividades económicas cuyo importe neto de la cifra de negocios para el conjunto de ellas sea inferior a 5 milones de euros y una plantilla media inferior a 25 empleados.

Impuesto sobre sociedades

• Se mantienen para 2012 los porcentajes vigentes para el cálculo del pago fraccionado; para la modalidad conocida en el apartado 2 del articulo 45 del TRLIS, que este será del 18% y para la modalidad conocida en el apartado 3 del articulo 45 TRLIS,el porcentaje será el resultado de multiplicar por cinco séptimos el tipo de gravamen redondeado por defecto, debiéndose tener en cuenta lo dispuesto en el Real Decreto-ley 9/2011, de 19 de agosto, de medidas para la mejora de la calidad y cohesión del sistema nacional de salud, de contribución a la consolidación fiscal, y de la elevación del importe máximo de los avales del Estado para 2011, que incremento el mismo para las empresas con cifra de negocios superiores a 6010121.04 euros.

• Desde el 1 de enero del 2012 se elevan los porcentajes de retención e ingreso a cuenta del 19 al 21 por ciento.

• Se prorroga para el ejercicio 2012, el tipo de gravamen reducido del 20% para PYMES por mantenimiento o creación de empleo, siempre para aquellas empresas cuyo importe neto de la cifra de negocios sea inferior a cinco millones de euros y plantilla media inferior a 25 empleados, se aplicara un tipo del 20% sobre la base imponible comprendida entre 0 y 300000 euros.

• Se prorroga también para el 2012, la deducción por gastos e inversiones efectuados para habituar a los empleados en la utilización de las nuevas tecnologías.

Impuesto sobre la Renta de los no Residentes

• Durante los ejercicios 2012 y 2013 se incrementa el tipo general aplicable a las rentas obtenidas en defecto de tipo específico aplicable, elevándolo del 24% al 24,75%, para los contribuyentes que operen sin establecimiento permanente.

• En cuanto a los contribuyentes que operan en España sin establecimiento permanente, se eleva el tipo aplicable del 19 al 21% a dividendos, intereses y ganancias patrimoniales procedentes de distintas operaciones.

• Por último en concreto para los contribuyentes que operan en España con establecimiento permanente, el tipo complementario aplicable sobre las cuantías transferidas al extranjero con cargo a las rentas del establecimiento permanente se han elevado del 19% al 21%.

Impuesto sobre el valor añadido

• Se amplía hasta el 31 de diciembre del 2012 el tipo reducido del 4% a las entregas de edificios aptos para ser utilizados como vivienda, incluidas hasta dos plazas de garaje y anexos que se transmitan conjuntamente.

Impuestos especiales

• A partir de enero del 2012, se elimina la devolución parcial que se realizaba a los transportistas profesionales ante la reestructuración del régimen comunitario de imposición de los productos energéticos y de la electricidad.

Impuesto bienes inmuebles

• Con efectos para los periodos impositivos que se inicien en los años 2012 y 2013 se establece un incremento del tipo impositivo del IBI aplicable a los inmuebles urbanos. Este será el establecido en las Ordenanzas de cada uno de los municipios , sin llegar a exceder del 7%.

Destacamos que es intención del gobierno español que estas medidas tengan carácter temporal, en concreto solamente para los ejercicios 2012 y 2013, según ha comunicado el propio gobierno. Veremos si esta “intención” viene a convertirse en una realidad para el ejercicio fiscal 2014.